De afgelopen weken klinkt steeds vaker het geluid dat we moeten stoppen met het importeren van Russisch gas. Kan dat?, is dat verstandig? en wat zijn de alternatieven?

Een overzicht van de Nederlandse en Europese situatie (met dank aan Jilles van den Beukel, Marien Boonman, Martien Visser, Remco de Boer, Rob de Wijk e.a.).

De situatie in Nederland

Gasverbruik

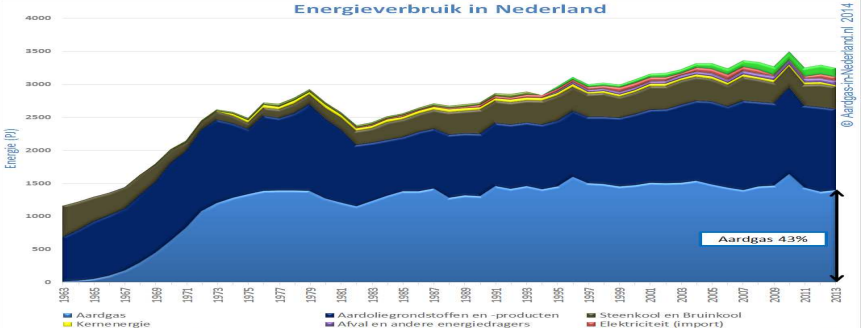

Van alle energie die we in Nederland gebruiken komt ongeveer 43% uit aardgas. Het gasverbruik was de afgelopen jaren in Nederland ongeveer constant (lichtblauw).

Tussen 2012 en 2020 schommelde het totale gasverbruik in Nederland tussen de 38 en 44 miljard kubieke meter (bron: cbs).

Gaswinning

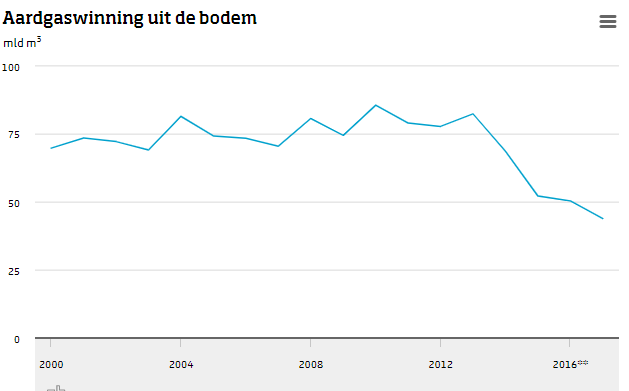

Terwijl het gebruik constant bleef, is de winning van gas in Nederland sinds 2013 echter fors gedaald (bron: cbs).

In zowel de kleine velden in Nederland als het grote veld in Slochteren is de productie afgenomen. In Groningen werd dat gedaan vanwege veiligheidsrisico’s door potentiële aardbevingen als gevolg van de gaswinning. In totaal nam de Nederlandse gaswinning in de periode tussen 2013 en 2017 met 50% af. In 2017 werd nog zo’n 44 miljard kubieke meter aardgas gewonnen.

Netto importeur gas

In 2018 kwam het omslagpunt. De Nederlandse gasproductie was niet groot genoeg meer om in de eigen gasbehoefte te voorzien. Voor het eerst sinds 1963, toen het eerste gas onder Slochteren werd opgepompt, was Nederland een netto importeur van gas (bron: Trouw).

Aardgas Nederland 2020

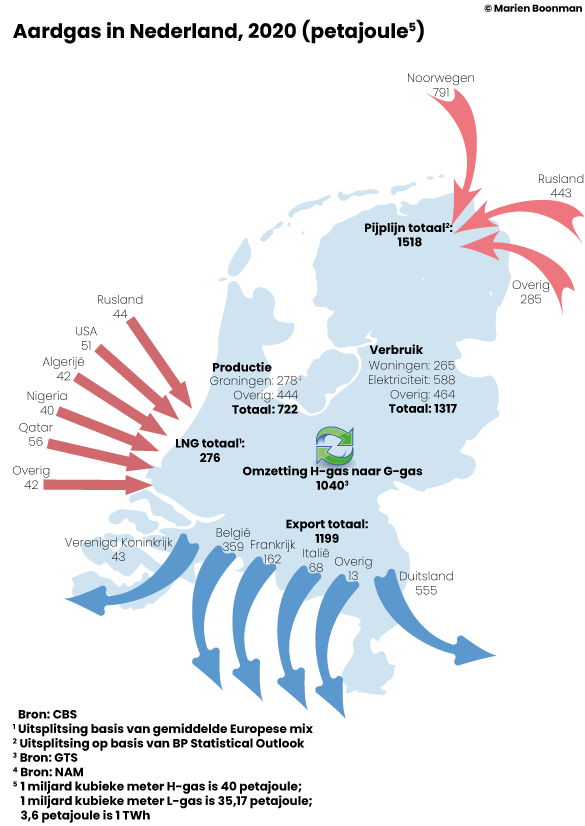

Nederland produceert, importeert en verbruikt niet alleen aardgas, Nederland exporteert ook aardgas. In onderstaand plaatje van Marien Boonman wordt dat goed weergegeven:

Productie aardgas

In de diverse gasvelden, waaronder Slochteren, werd in 2020 (zie plaatje) 722 Petajoule aardgas gewonnen / geproduceerd. Het veld in Groningen levert laag calorisch gas = G-gas = Groninger gas. De kleinere velden op land en zee leveren hoogcalorisch gas = H-Gas.

Laag calorisch gas uit Slochteren bevat minder energie per kubieke meter aardgas dan het hoog calorisch gas uit andere velden omdat er een relatief groot percentage stikstof in zit (14%). Het laag calorische gas is de standaard geworden voor gas gebruik door particulieren; dus voor zowel CV ketels als gasfornuizen. Dit geldt voor Nederland, België, Duitsland en Noord Frankrijk (Bron: NAM).

Wanneer hoog calorisch gas wordt ingezet voor gebruik door particulieren moet dit gas worden omgezet van H-gas naar G-gas, er moet dus stikstof aan toe worden gevoegd.

Import via pijplijnen

Via diverse pijpleidingen wordt in Nederland gas geïmporteerd; 1518 Petajoule. Dit gas komt grotendeels uit Noorwegen (791 PJ) en Rusland (443 PJ). Het Noorse en Russische gas zijn hoogcalorisch.

LNG

Vloeibaar gas wordt aangevoerd via de Rotterdamse haven, via zogenaamd LNG terminals. In 2020 werd zo’n 276 Petajoule aangeleverd door o.a. Qatar, Rusland en Amerika.

Export

Nederland is een exporteur van gas; in totaal bijna 1200 PJ, dat wordt geleverd aan Duitsland en aan andere landen binnen Europa. Verschillende contracten lopen tot 2030 waardoor de leveringsplicht van Nederland aan het buitenland blijft bestaan.

Samenvatting

Het aandeel Russisch gas in Nederland bedraagt ongeveer 20% van het totale benodigde gas. Het plaatje (aardgas in Nederland 2020, zie boven) lijkt op het eerste gezicht te suggereren dat Nederland gemakkelijk afscheid kan nemen van Russisch gas:

Productie + import pijpleidingen + import LNG – import Russische gas > verbruik :

722 + 1518 + 276 – 443 – 44 = 2029 > 1317

Deze conclusie is echter te kort door de bocht. Nederland heeft lange termijn contracten (tot 2030) en een leveringsplicht aan andere Europese landen. Daarnaast is de gasmarkt een Europese markt en geen Nederlandse markt, we bekijken de situatie nog eens, maar nu op Europees niveau.

Russisch gas binnen Europa

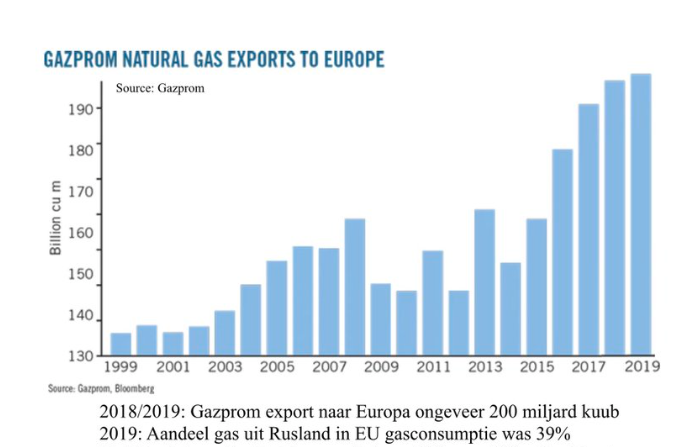

Nederland produceerde in het verleden niet alleen veel gas voor eigen verbruik, ook de landen om ons heen gebruikten het Nederlandse gas. Sinds de productie van het Nederlandse gas in Slochteren is terug geschroefd (vanaf 2013) nam o.a. het gebruik van Russisch gas binnen Europa toe (bron: Gazprom, Bloomberg).

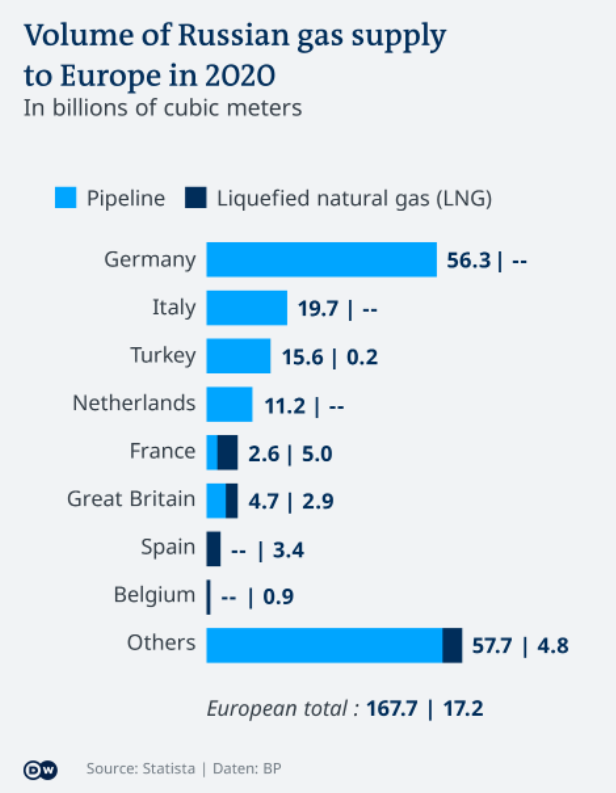

De import per pijpleiding van Russisch gas steeg tussen 2014 en 2019 van ongeveer 140 tot 200 miljard kubieke meter. Hoewel het gemiddelde percentage Russisch gas binnen Europa rond de 40% ligt, verschilt dit fors per land. In Nederland is ongeveer 20% van al het gas afkomstig uit Rusland, in Duitsland is dat 60% (bron: energeia, Jilles van den Beukel).

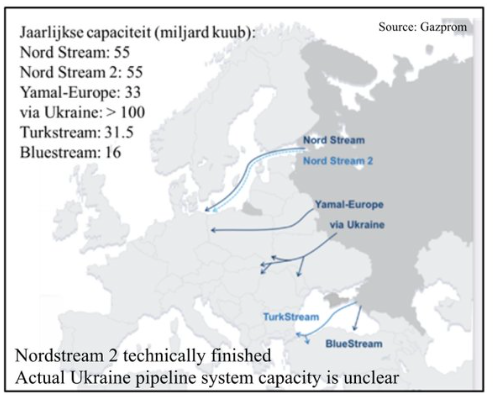

Het hoogcalorische Russische gas komt via diverse pijpleidingen naar Europa toe. Het grootste deel komt via Oekraine, kleinere hoeveelheden via De Nord Stream 1 (zee), de yamal lijn (via Bellarus en Polen), en Turkije. Onderstaande plaatjes geven de totale leveringen van Russisch gas aan Europa weer, jaarlijks ongeveer 200 miljard kubieke meter. Daarvan gaat ongeveer 11 miljard naar Nederland (bron Gazprom, dw.com).

LNG

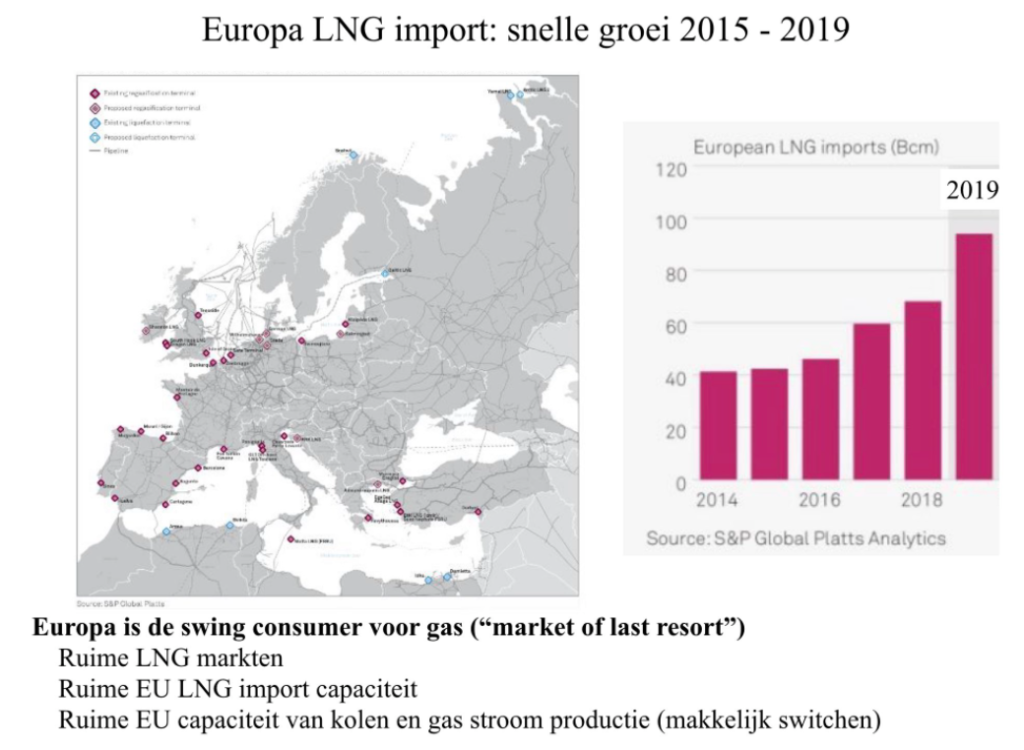

Naast de import van Russisch gas nam sinds 2014 ook de import van LNG (vloeibaar gas) toe (bron: Jilles van den Beukel).

Vervanging Russisch gas

Wanneer Europa van het Russische gas af wil zal er dus vervangende energie moeten worden gevonden voor de 200 miljard kubieke meter die jaarlijks in Europa wordt verbruikt. Het gaat hierbij om 8000 PetaJoule, dat is veel, heel veel.

Over ongeveer 10 jaar kan een groot deel daarvan worden overgenomen door duurzame energie, al is daarvoor niet alleen heel veel opwekking van duurzame elektriciteit nodig maar ook een grootschalige elektrificatie (overgang van gas naar elektriciteit bv de vervanging van een CV installatie door een warmtepomp).

M.b.t. de opwekking van elektriciteit hebben we het dan, om maar even een vergelijking te maken, over ongeveer 8000 keer een Energielandgoed Wells Meer, oftewel een grondgebruik van ruim 3,5 miljoen hectare aan zon- en windenergie.

Op korte termijn biedt dat dus geen soelaas.

Europa heeft gas nodig, maar er is wereldwijd een tekort aan gas. Noorwegen levert op maximale capaciteit en kan niet opschalen. Daarom verlegt Europa nu de focus naar LNG, vloeibaar gas.

LNG

Het bijzondere van LNG; vloeibaar gas, is dat het zo compact is. Eenmaal gekoeld neemt het 600 keer minder ruimte in dan gewoon gas. LNG maak je door “gewoon” aardgas enorm af te koelen. Dat lukt pas als het is gezuiverd. Dus er is een zuiveringsinstallatie nodig, een koelinstallatie om het gas zwaar te koelen (tot 162 graden onder nul) en daarna een schip dat het middel lange tijd koud kan houden. Als het dan de haven binnenkomt, moet het gecontroleerd opwarmen zodat de ijskoude vloeistof weer gas wordt.

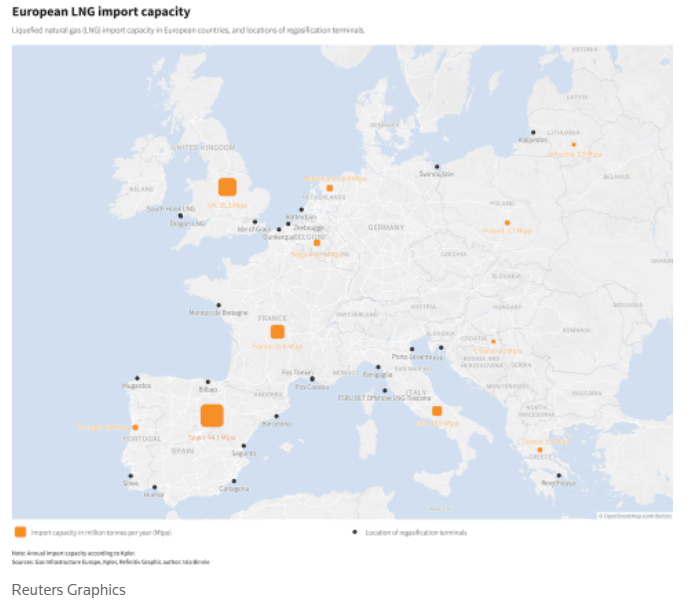

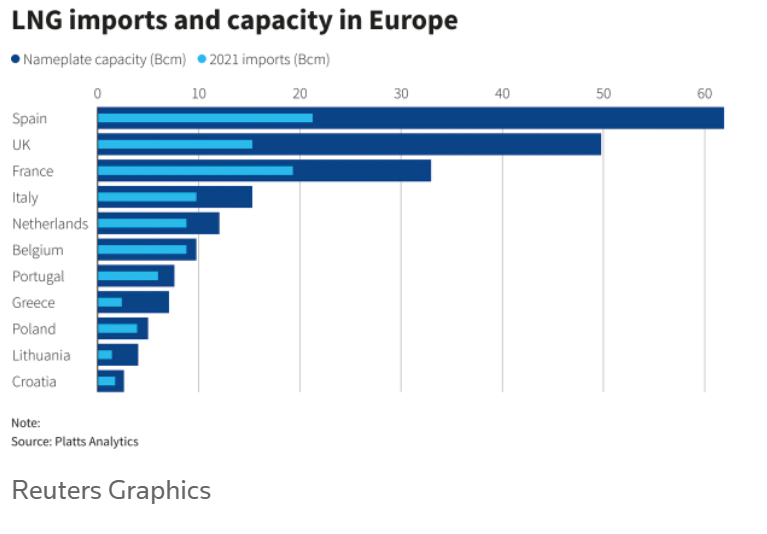

Binnen de Europese Unie zijn 26 grote LNG terminals. Spanje heeft de meeste LNG import capaciteit (bron: Reuters)

Momenteel wordt ongeveer 45% van de terminal capaciteit in Spanje benut. Spanje kan dus een belangrijke doorvoerhaven worden voor LNG. Er is echter één probleem. Vanuit Spanje is vrijwel geen infrastructuur aangelegd (pijpleidingen richting Europa om gas te vervoeren). Vanuit Spanje gaat maar één pijpleiding en die gaat naar Frankrijk, (bron: Reuters).

Naast het probleem van de beperkte capaciteit in de Europese LNG terminals (en de bijbehorende infrastructuur) is er nog een probleem. De vraag naar LNG overstijgt de aanbod capaciteit, er is dus krapte op de markt.

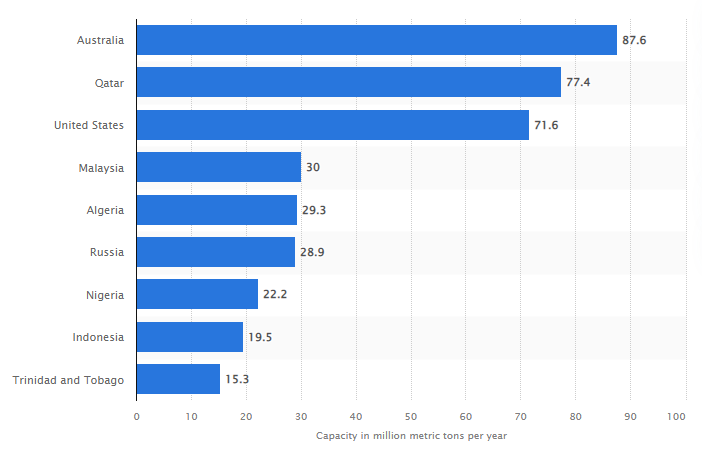

Hieronder volgt een overzicht van de grootste LNG producenten ter wereld (bron: statista):

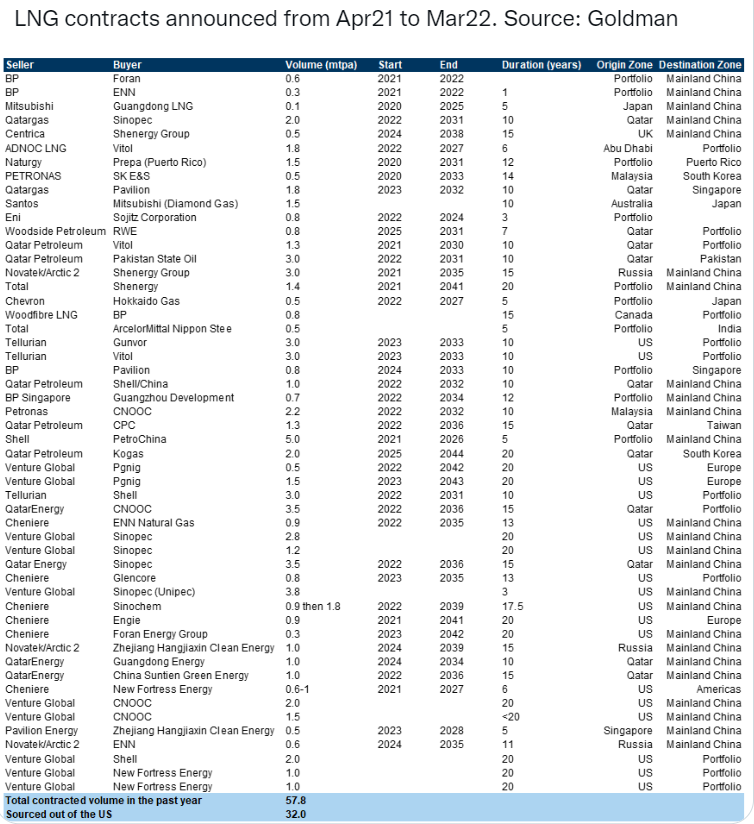

Naast dat er krapte is op de LNG markt hebben veel landen ook nog eens lange termijn contracten afgesloten. Europa niet. Uit het onderstaande overzicht blijkt dat slechts 5% van de afgesloten lange termijn contracten van LNG van het afgelopen jaar naar Europa gaan.

De markt is dus krap en vele landen hebben lange termijncontracten. Wanneer in contracten geen fixed destination (vaste bestemming) is opgenomen, is het voor Europese landen mogelijk om met bv Aziatische afnemers afspraken te maken. Gas uit bv Qatar wordt dan door Aziatische landen doorverkocht aan Europa en daar ook rechtstreeks geleverd. De verwachting is dat Aziatische landen de LNG wel willen doorverkopen aan Europa tegen voor hen gunstige condities (lees: extreem hoge prijzen). De consequentie is echter wel dat in Azië weer meer op steenkool zal worden overgegaan, wat extra CO2 uitstoot en een extra belasting voor het klimaat oplevert.

Uitbreiding LNG capaciteit?

Is het mogelijk om snel extra LNG capaciteit uit te breiden? Het antwoord is: Nee

Ten eerste zijn er maar een beperkte aantal LNG schepen, momenteel ruim 500 LNG schepen wereldwijd.

Wanneer we daarnaast kijken naar het importeren van LNG uit America dan heeft Reuters geconstateerd dat alle capaciteit om LNG te maken reeds wordt benut. Willen we meer Amerikaans gas, dan zijn er meer installaties nodig en de bouw daarvan duurt zo’n vijf jaar (bron: Pointer).

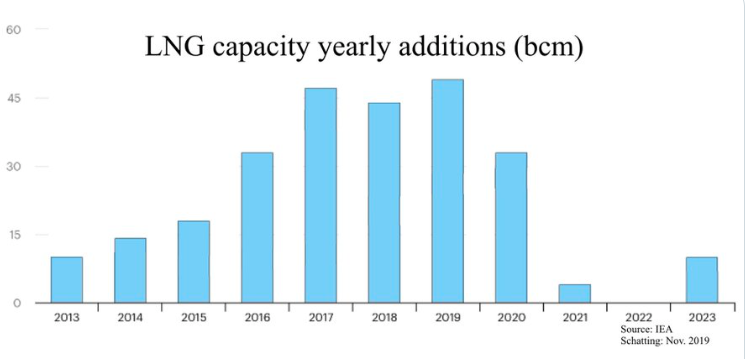

De bouw van nieuwe LNG fabrieken kost dus ongeveer 5 jaar. In de periode tussen 2009 en 2015 is begonnen met de bouw van vele LNG fabrieken, deze fabrieken zijn in de periode tussen 2014 en 2020 operationeel geworden. De komende jaren komt er niet veel productiecapaciteit bij. Pas in 2026 komt er meer capaciteit beschikbaar in Qatar, (bron: Reuters).

De oplossingen

Gezien de afhankelijkheid van het Russisch gas en het gebrek aan alternatieven is het op korte termijn volledig stoppen met de import van Russisch gas niet reëel. Wel is het verstandig de afhankelijkheid van Russisch gas zo snel mogelijk te verminderen maar ook daar zitten consequenties aan die niet altijd even aangenaam zijn.

1: Energiebesparing

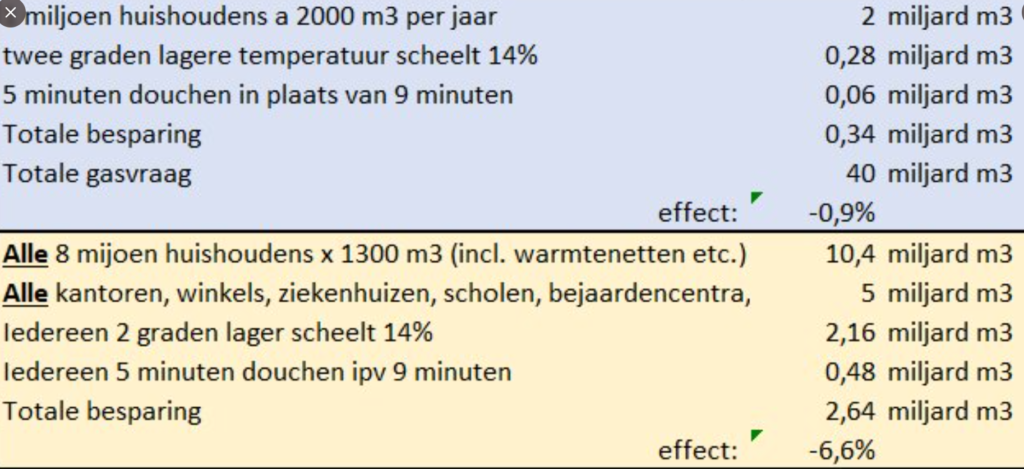

Wat niet wordt gebruikt hoeft ook niet te worden geproduceerd of geïmporteerd. Zo simpel is het. Zondag 3 april 2022 gaf minister Jetten in Buitenhof het volgende aan: “Als 1 miljoen huishoudens, die veel energie verbruiken, hun thermostaat 2 graden lager zetten en korter gaan douchen bespaart Nederland 7% van haar gasverbruik”. Dit was enigszins overdreven. Hiermee kan een resultaat van een klein procent (0,9%) worden behaald. Wanneer echter alle Nederlandse huishoudens en daarnaast alle kantoren, winkels, scholen, ziekenhuizen en bejaardencentra dat doen, dan kan een kleine 7% besparing worden bereikt, (bron: Martien Visser)

Of het reëel is dat deze besparing wordt bereikt is maar zeer de vraag. In ieder geval liggen minder comfort en minder welvaart in de lijn der verwachting.

2: Toename energieproductie kolencentrales

Een afname van de beschikbaarheid aan gas zal moeten worden gecompenseerd door een toename aan elektriciteitsproductie. Aangezien nieuwe kerncentrales niet op korte termijn zijn te realiseren betekent dit het op vol vermogen laten draaien van de aanwezige kolencentrales. Dit is nadelig voor het klimaat aangezien de CO2 uitstoot bij verbranding van kolen twee keer zo hoog is als bij de verbranding van gas. Echter, wanneer de twee kolencentrales op de Maasvlakte (Uniper, Riverstone) op maximale productie draaien wordt 400.000 kubieke meter gas per uur bespaard (bron: Martien Visser). Dat gas kan (op korte termijn) worden gebruikt om de gasopslagen te vullen (zie punt 6) zodat we met goed gevulde gasopslagen de winter van 2022-2023 in gaan.

3: Kerncentrales open houden

Diverse landen waaronder Duitsland en België praten over het stilleggen van de huidige kerncentrales. Om de afhankelijkheid van Russisch gas te verminderen zullen de kerncentrales open moeten blijven, nog even geen kern ausstieg dus.

4: Gasproductie

Nederland zal meer gas moeten gaan produceren, zowel uit het Slochteren veld als uit andere velden. Vlak voordat het kabinet in 2018 aankondigde de Groningse gaswinning te gaan stoppen, kwam de Overleggroep Groningen 2.0 met een opvallend plan: gas blijven winnen en tegelijk de aardbevingen reduceren. De oplossing: stikstofinjectie. Nu de afhankelijkheid van Russische gas zo snel mogelijk moet worden afgebouwd, dient deze optie serieus te worden onderzocht. Dit zou een mogelijkheid bieden om het Groninger veld open te houden terwijl de kans op aardbevingen aanzienlijk afneemt, (bron: Remco de Boer, TW.nl). De nadelen: Het is een miljardeninvestering en kost tijd, minimaal vier jaar voor het bouwen van een stikstoffabriek.

5: Import vloeibaar gas

Hoewel er, op korte termijn, niet heel veel meer LNG naar Europa zal komen dan nu het geval is, moet in ieder geval dit aanbodniveau worden gewaarborgd. Dit zal leiden tot hoge prijzen. In de toekomst zal veel LNG uit Qatar naar Europa gaan komen, een land waar de mensenrechten worden geschonden. Een moeilijke keus tussen leveringen uit Rusland en die uit Qatar.

6: Gasopslag

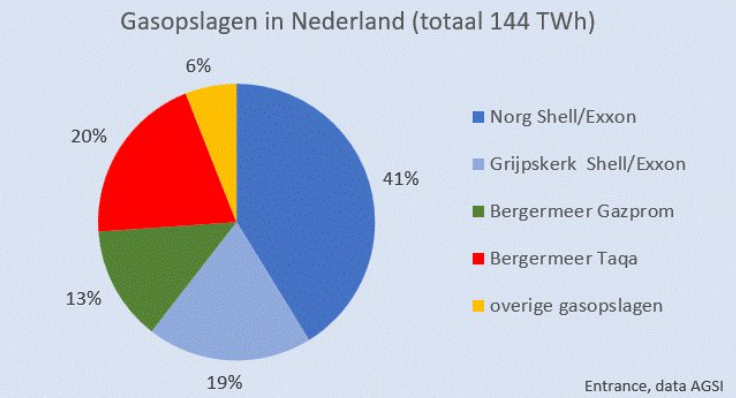

In Nederland zijn verschillende gasopslagen. In totaal voor 14 miljard kubieke meter gas. De grootste zijn: Norg, 41%, Bergermeer 33% en Grijpskerk 19%.

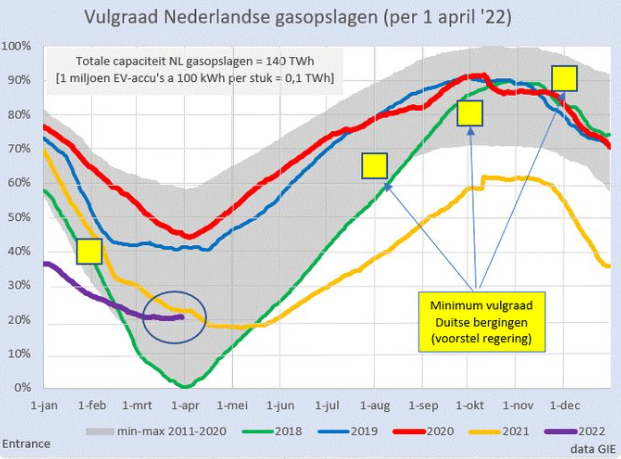

Goed gevulde gasopslagen zijn essentieel in tijden van onzeker aanbod. Het ministerie van Economische zaken en klimaat heeft afgelopen week echter besloten de berging in Grijpskerk dit jaar om te bouwen van H-gas naar G-gas, waardoor die opslag de komende twee jaar slechts beperkt beschikbaar is. Dit wordt gedaan ter voorbereiding op de sluiting van het veld in Slochteren. Dit is tegen het advies van zowel de Gasunie als de Mijnraad in. De mijnraad adviseerde op 21 maart om in de eerste plaats geen onomkeerbare sluitingsmaatregelen van het Groningerveld te nemen en daarnaast de gasopslag in Grijpskerk te behouden voor Hoog calorisch gas (H-gas). Een zeer onverstandig besluit dus van het ministerie waarmee de leveringszekerheid van gas onder druk komt te staan.

De vulling van de gasopslagen wordt momenteel aan de markt overgelaten. Vorig jaar leidde dat, vanwege de hoge gasprijzen, tot een extreem lage vullingsgraad in de zomer. Ook nu, aan het begin van het vullingsseizoen, ligt de vullingsgraad op slechts 20%. De Duitse regering heeft een voorstel gedaan om, voor de Duitse bergingen, een minimum vulgraad per datum te gaan hanteren. Het zou verstandig zijn als er ook in Nederland met minimale vulgraden van gasopslagen gewerkt gaat worden.

Conclusie

De realiteit is dat het verminderen van de afhankelijkheid van Russisch gas pijn gaat doen. “There ain’t such thing as a free lunch.” Met andere woorden: aan elke oplossing kleven nadelen.

Ik wil dan ook graag afsluiten met de woorden (31-03-22) van Rob de Wijk ,oprichter van The Hague Centre for Strategic Studies.

“Ik ben boos over de kortzichtigheid van opeenvolgende Kabinetten. Energie is nooit in termen van geopolitiek en veiligheid gezien, terwijl het dat wel is. Was dat wel gedaan, dan waren andere keuzes gemaakt: kleine gasvelden niet bij voorbaat afschrijven, investeren in kernenergie en grotere diversificatie door de import uit andere landen en van LNG. We hadden zoveel Russisch gas moeten afnemen, dat wij de toevoer zonder al te veel schade zelf zouden kunnen stopzetten. Deskundigen hebben daarop gewezen, maar er is niets mee gebeurd”.